El mercado laboral argentino al cierre del primer trimestre de 2026 presenta una configuración paradójica: mientras los indicadores de superficie sugieren una calma estadística y el gobierno nacional «festeja» los datos de la «macro», un análisis pormenorizado de las variables de volumen y calidad revela un deterioro estructural sin precedentes, marcado por la precarización y el desplazamiento del empleo protegido hacia el «rebusque» informal, los propios datos del INDEC y el trabajo realizado por el Instituto de Pensamiento y Políticas Públicas sobre informalidad, aportan sombras y señales de alarma a los entusiastas analisis del oficialismo nacional.

El crecimiento de la macro vs el crecimiento de la precariedad

La tasa de desocupación abierta se ubicó en el 7,8% de la Población Económicamente Activa (PEA). Si bien este dato muestra una aparente estabilidad —con una mínima reducción de 0,1 puntos porcentuales respecto al mismo periodo de 2025—, la cifra esconde un fenómeno alarmante: el número de personas sin empleo subió a 1,72 millones, lo que significa que 81.074 argentinos se sumaron al desempleo respecto al trimestre anterior.

Esta contradicción matemática se explica por la expansión de la PEA en un 1,73%, un ritmo que supera el crecimiento demográfico general (1,02%). En términos reales, hay más personas buscando trabajo en un mercado que no genera vacantes registradas, lo que diluye el porcentaje estadístico pero aumenta la presión social.

El auge de lainformalidad: un refugio de supervivencia

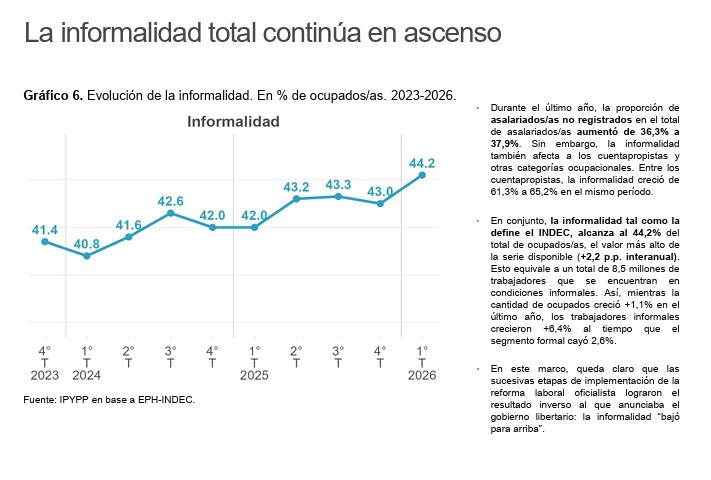

El dato más crítico del informe técnico es que la informalidad laboral alcanzó el 44,2%, marcando el máximo histórico de la serie estadística disponible. El mercado de trabajo ha consolidado una dinámica de sustitución: en el último año, mientras el empleo formal perdió 32.211 puestos, el circuito informal incorporó a 403.758 personas.

- Cuentapropismo: Esta categoría ya representa el 24,2% del empleo total, consolidándose como la principal vía de escape ante la falta de empleo asalariado.

- Desfinanciamiento del sistema: Los gremios advierten que esta degradación hacia el trabajo independiente bajo la modalidad de «cuenta propia» destruye la base de financiamiento de las obras sociales y el sistema previsional.

- Pérdida de centralidad formal: Los asalariados registrados representan apenas el 44,6% de los ocupados, el nivel más bajo de los últimos años.

Desocupación ampliada

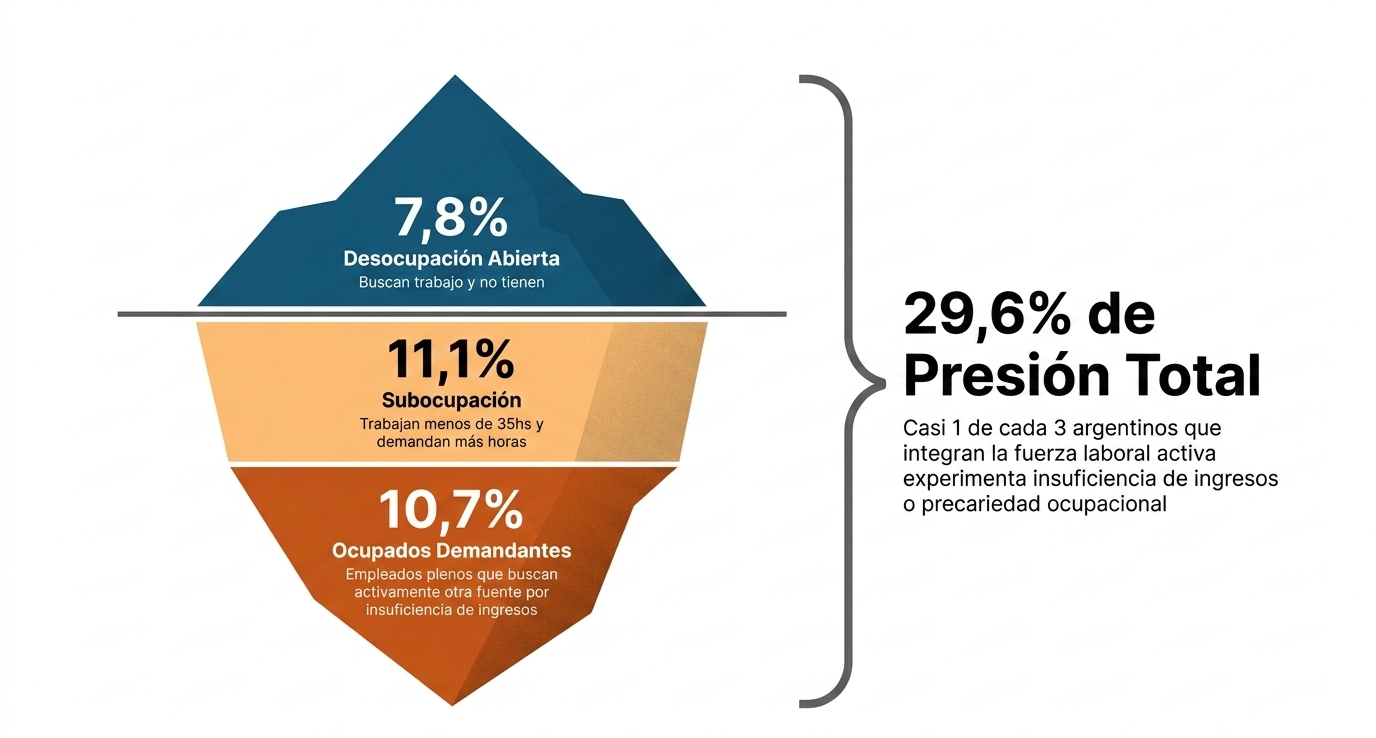

Para comprender la verdadera magnitud de la crisis, es necesario observar la desocupación ampliada, que incluye a los subocupados demandantes. Este indicador escaló al 15,3%, afectando a más de 3,2 millones de personas.

La presión global sobre el mercado de trabajo (que suma a desocupados, subocupados y ocupados que buscan activamente otro empleo) trepó al 29,6%. Esto significa que casi uno de cada tres trabajadores activos experimenta insuficiencia de ingresos o precariedad extrema.

Geografía del deterioro

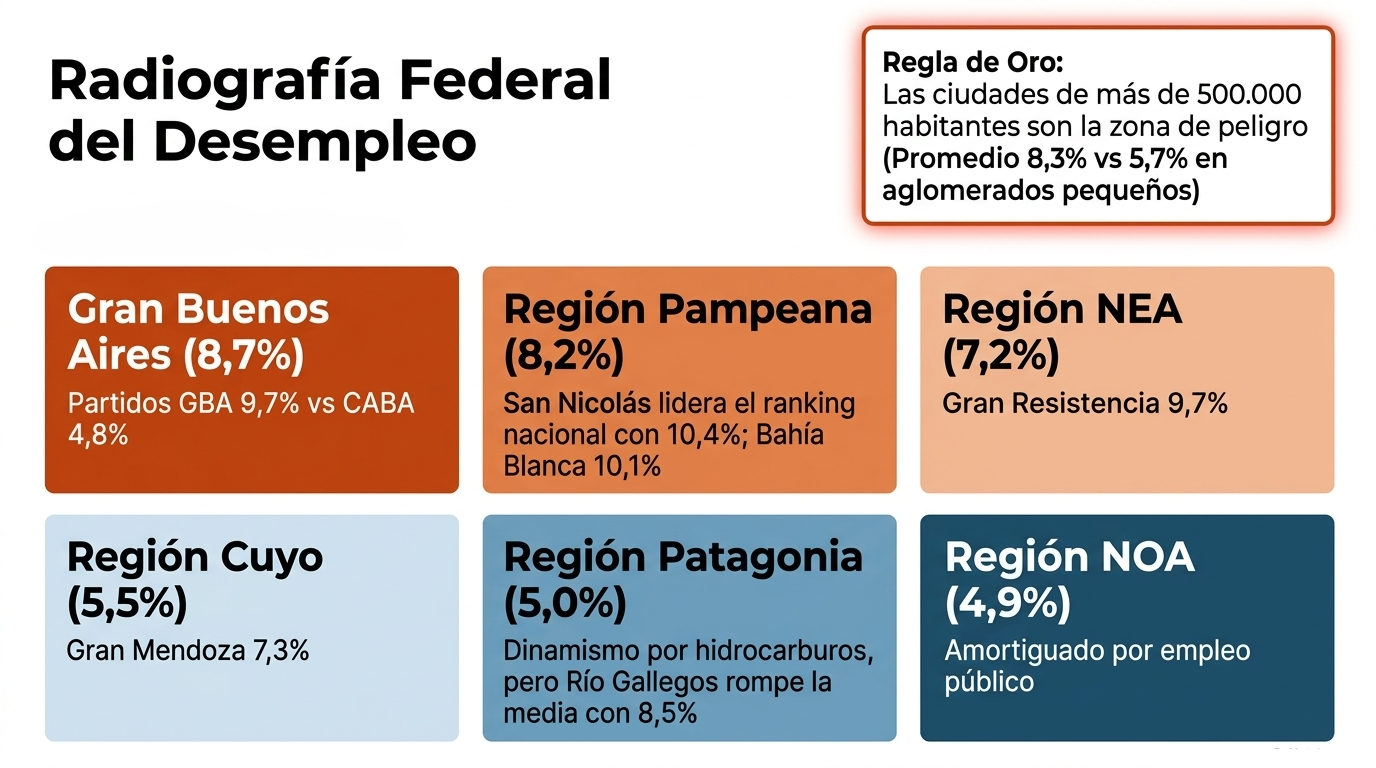

El desempleo se ensaña con los grandes centros urbanos (más de 500.000 habitantes), donde promedia el 8,3%. El mapa regional expone asimetrías profundas, debido a la «reconversión productiva» donde las grandes corporaciones que se han beneficiado son las del mundo financiero, los commodityes exportadores (agro-minero-carburiferos) y, con la liberalización del mercado, las Pymes y los sectores productivo-industriales orientados dominantemente al mercado interno enfrentan un retroceso significativo que se expresa geográficamente:

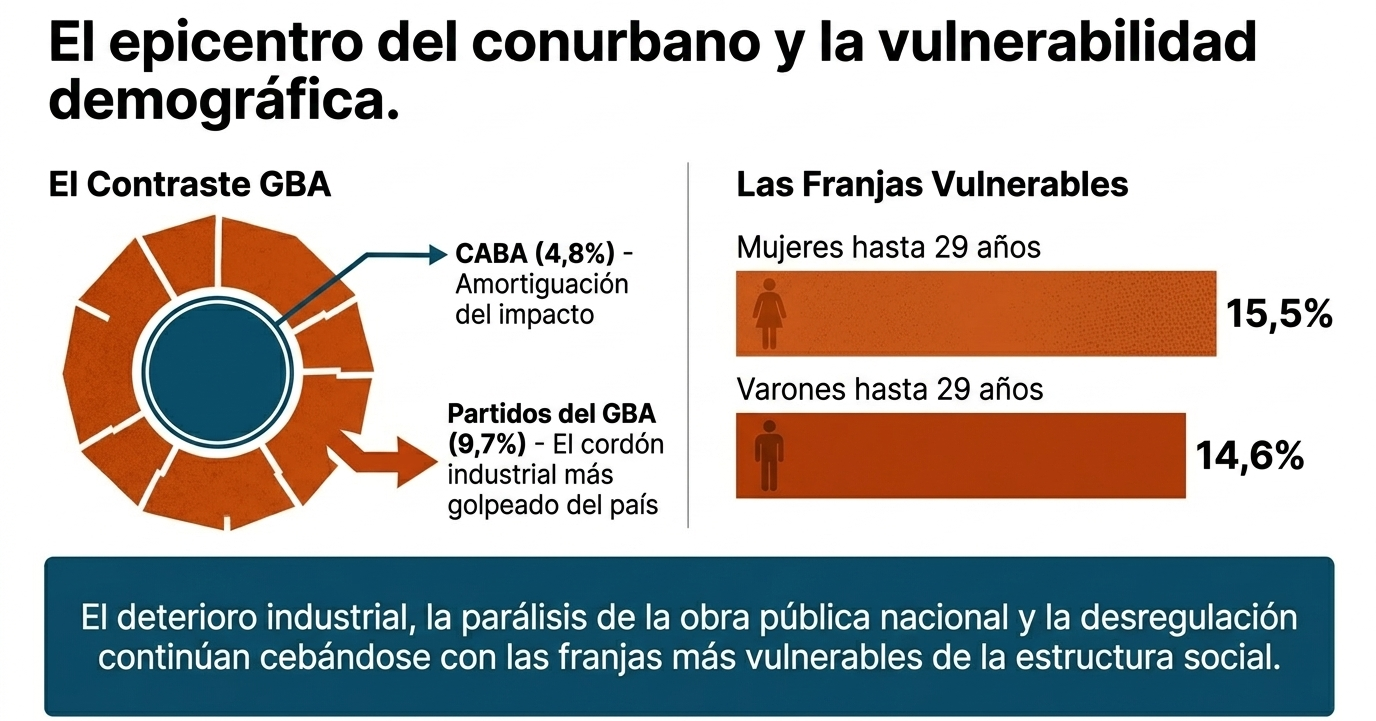

- Gran Buenos Aires (GBA): Con un 8,7%, es la región más afectada. Dentro de este bloque, el conurbano industrial registra un pico del 9,7%, mientras que CABA amortigua el impacto con un 4,8%.

- Región Pampeana: Registra un 8,2%, destacándose los focos críticos de San Nicolás–Villa Constitución (10,4%) y Bahía Blanca (10,1%).

- Región Noreste (NEA): Presenta un 7,2%, con Gran Resistencia (9,7%) y Formosa (8,7%) a la cabeza de la vulnerabilidad.

En base a los datos relevados por el INDEC y el IPyPP, se pueden trazar tres hipótesis principales y datos sobre el rumbo del mercado laboral:

- «Crecimiento sin Empleo»: A pesar de que la economía creció un 2,3% entre 2023 y 2026, la tasa de empleo cayó del 45% al 44,8%. Esto sugiere que la actividad se sostiene en sectores primarios, extractivos (como hidrocarburos en la Patagonia) o financieros, que tienen baja capacidad de absorción de mano de obra comparados con la industria manufacturera y la construcción, que están en franco retroceso.

- El sistema sigue expulsando a los más jóvenes. La desocupación ensaña su impacto en las mujeres de hasta 29 años (15,5%) y varones de la misma franja (14,6%), consolidando un núcleo de exclusión difícil de revertir en el corto plazo.

- La fisonomía de los puestos creados muestra una tendencia hacia la pérdida de derechos de convenio en linea con lo aprobado en la Reforma Laboral. La informalidad no es un fenómeno transitorio, sino que parece ser el resultado buscado por el modelo de desregulación y parálisis de la obra pública. Esta desregulación laboral y la parálisis de la obra pública han acelerado la destrucción del empleo protegido. El avance del trabajo «por cuenta propia» no solo precariza al individuo, sino que destruye la base de financiamiento del sistema previsional y las obras sociales, que impacta en la salud pública desbordada por el exceso de demanda.

El panorama hacia adelante es pesimista. Las expectativas empresariales para el trimestre junio-agosto de 2026 indican que el 16% de las industrias prevé reducir su personal, mientras que en el sector de supermercados y mayoristas la cifra de recorte esperada asciende al 18,7%. La promesa oficial de que la reforma laboral traería formalización se ve drásticamente desmentida por una realidad donde la presión sobre el mercado de trabajo (ocupados y desocupados buscando empleo) ya alcanza al 29,6% de la población activa.