En una Argentina marcada por un retroceso productivo persistente, el crédito ha dejado de ser una herramienta de inversión para transformarse en un mecanismo de supervivencia. Según los datos analizados por el Instituto de Pensamiento y Políticas Públicas (IPYPP) a junio de 2026, el país atraviesa una transformación estructural donde la deuda aparece allí donde antes operaban el salario o las políticas públicas.

Un mercado laboral precarizado y salarios en picada

La base de la crisis financiera de los hogares reside en el deterioro del mercado de trabajo y la pérdida del poder adquisitivo. El PBI por habitante se ubica actualmente un 3,9% por debajo de los niveles de 2017 y un 7,6% por debajo del máximo alcanzado en 2011. Esta contracción económica se refleja en un empleo privado registrado prácticamente estancado desde 2012 (crecimiento de apenas 0,2% anual), mientras que las formas precarias, como el monotributismo, aumentaron más del 60%.

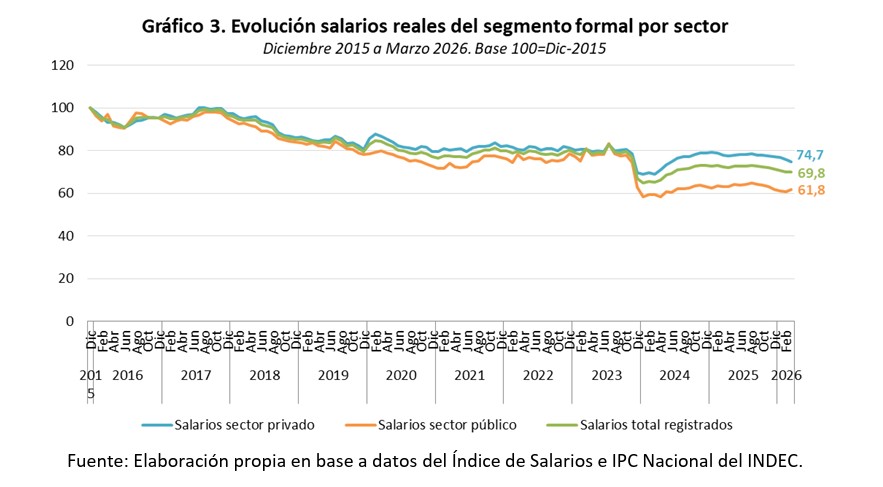

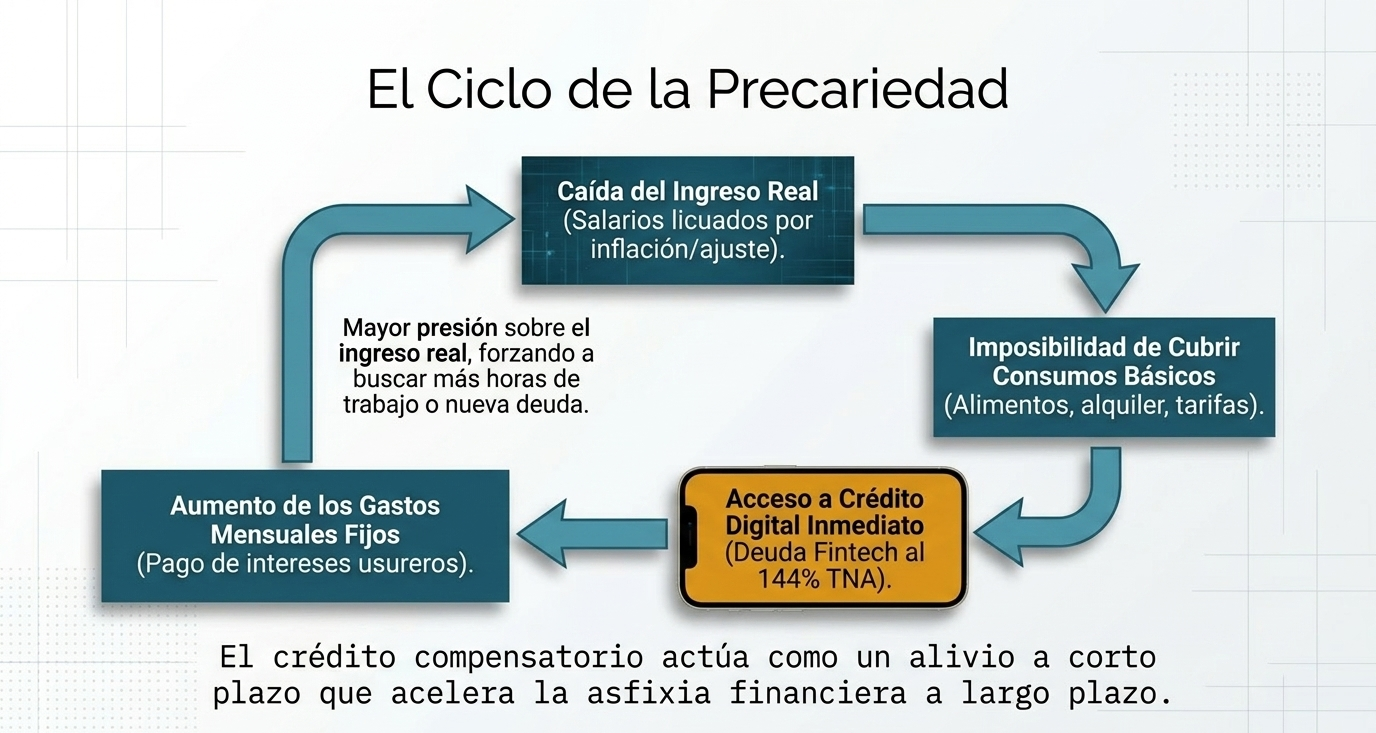

La hipótesis central del informe sugiere que el endeudamiento es una «estrategia defensiva» frente a una brecha creciente entre ingresos y necesidades básicas. Los datos respaldan esta visión: los salarios registrados han perdido un 30% de su poder de compra desde finales de 2015.

Durante la gestión del presidente Milei, el ajuste se profundizó con recortes en jubilaciones mínimas (-10,3%), pensiones por invalidez (-15,2%) y una reducción drástica en programas como las becas Progresar (-56,6%) y el ex Potenciar Trabajo (-73,5%).

La explosión del crédito digital: Fintech y tasas usurarias

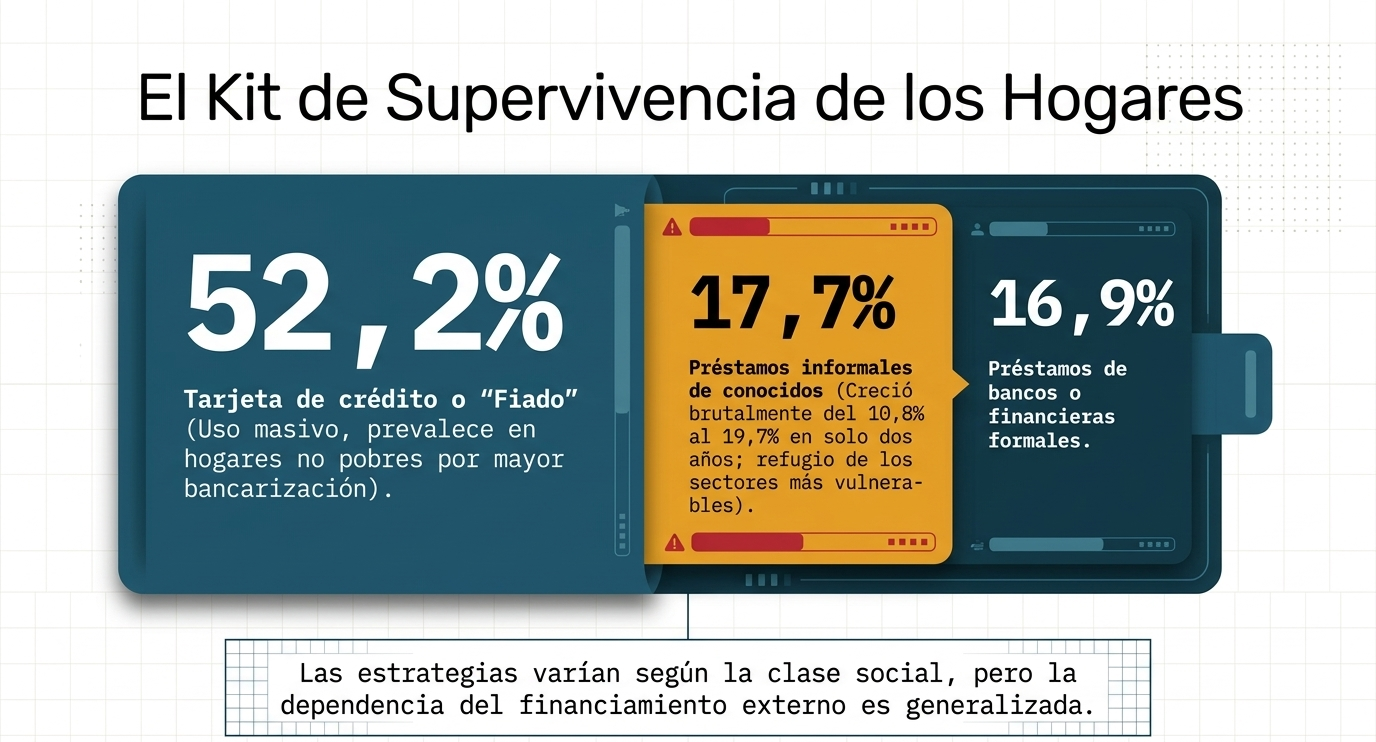

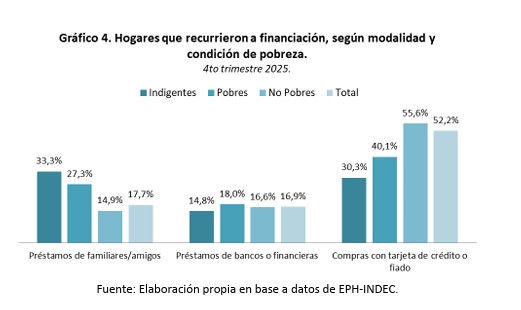

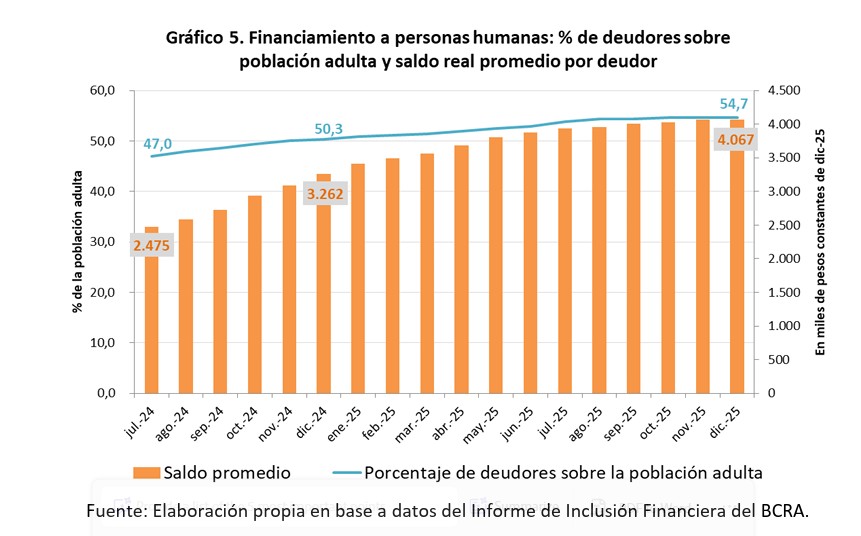

Ante la falta de ingresos suficientes para cubrir alimentos, alquileres y servicios básicos —muchos de los cuales se desregularon y crecieron por encima de la inflación general—, los hogares se volcaron masivamente al financiamiento. A fines de 2025, el 52,2% de los hogares utilizaba tarjeta de crédito o fiado, y el 17,7% recurría a préstamos de conocidos.

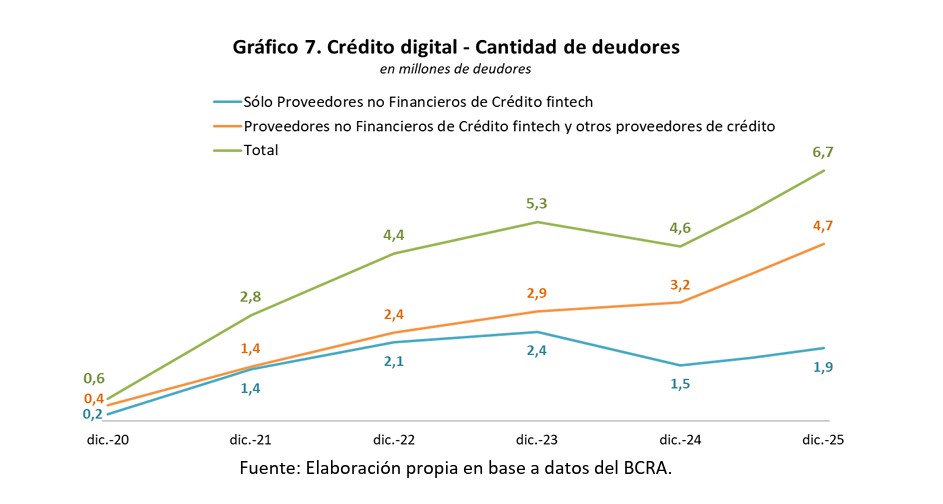

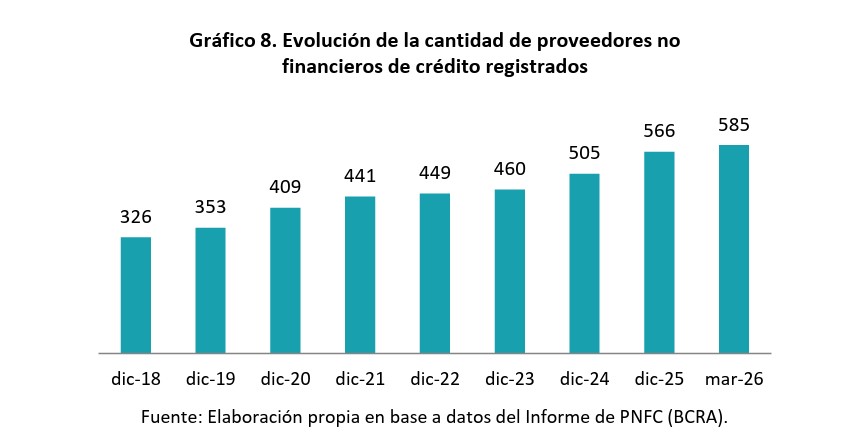

Los Proveedores No Financieros de Crédito (PNFC) han sido los grandes protagonistas de esta expansión. Actualmente existen 585 entidades registradas (un aumento del 79,4% desde 2018), que ya alcanzan a más de 12 millones de personas. Dentro de este grupo, las fintech lideran el proceso:

- Pasaron de 4,5 a 7,1 millones de deudores desde fines de 2022.

- El saldo financiado por estas plataformas creció un 596% desde 2018.

- Las tasas de interés (TNA) de las fintech promedian un 144%, lo que representa más del doble de la tasa bancaria y cuadruplica la inflación anualizada de febrero de 2026 (34,8%).

Incluso los sectores históricamente excluidos del sistema bancario, como los beneficiarios de la AUH, han sido integrados a estos ecosistemas digitales, obteniendo préstamos con un solo clic a través de billeteras virtuales.

Los límites del modelo: Morosidad récord y asfixia financiera

El análisis pormenorizado del IPYPP advierte que este ciclo de endeudamiento está llegando a sus límites. La carga de la deuda de las familias ya consume el 26,3% de la masa salarial registrada. Este nivel de asfixia se traduce en niveles récord de irregularidad:

- En marzo de 2026, la mora en el sistema financiero alcanzó el 11,5% para las familias, nivel que se ha quintuplicado desde fines de 2024.

- En los PNFC, la morosidad llegó al 26,9% en febrero.

- El dato más alarmante se observa entre los jóvenes menores de 30 años, donde la morosidad en créditos con PNFC alcanzó el 38%.

Una transferencia regresiva de recursos

La «motosierra» aplicada sobre los ingresos populares funciona de manera articulada con una transferencia regresiva de recursos desde los hogares hacia el sector financiero. Al priorizar el equilibrio fiscal para garantizar pagos a acreedores internacionales y cumplir con el FMI, el Estado recorta la protección social, obligando a las familias a financiar su vida cotidiana con créditos onerosos.

En conclusión, el endeudamiento familiar en Argentina no es un signo de dinamismo en el consumo, sino un síntoma de fragilidad extrema. Mientras persistan los problemas estructurales de empleo e ingresos, el crédito funcionará como un parche cada vez más caro y difícil de sostener, profundizando las brechas sociales y comprometiendo el esfuerzo futuro de los trabajadores para saldar deudas del presente.